La majorité des recours concerne le sinistre le plus fréquent et le plus répandu dans les immeubles, c’est-à-dire le dégât des eaux.

Recours pour les sinistres de Tranche 1

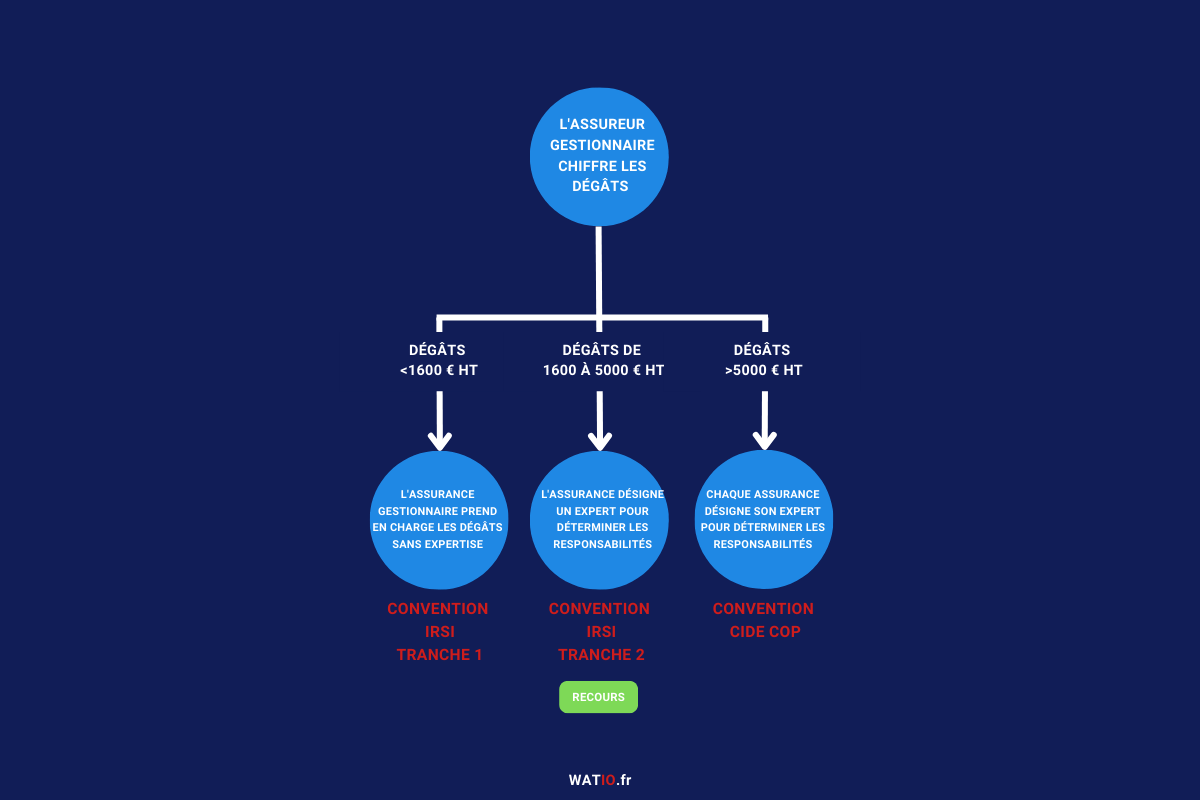

Principe

Pour les sinistres de Tranche 1, les sociétés renoncent entre elles à exercer un recours pour :

- Les dommages matériels et les frais afférents dont le montant est inférieur à 1 600 € HT.

- Y compris pour la valeur à neuf réglée au titre des embellissements et des PIP.

Exception : les sinistres répétitifs

L’assureur gestionnaire peut déclencher un recours à partir du 2ème sinistre, si les conditions suivantes sont réunies :

- Moins de 24 mois entre les 2 évènements.

- Même auteur au sens du barème conventionnel (voir tableau du barème de répartition en ANNEXE de la convention IRSI).

- Que la cause soit identique ou différente.

- Quelles que soient les modalités de gestion du sinistre précédent (convention ou hors convention).

Le précédent sinistre a pu survenir avant l’entrée en vigueur de la convention IRSI (1er juin 2018).

Un premier sinistre DDE survenu le 18 mars 2017 ayant pour origine un débordement d’appareil à effet d’eau. Un deuxième sinistre survenu le 25 août 2018 ayant pour origine une fuite sur un joint de robinetterie.

Selon le barème de l’ANNEXE 1 (Barème de répartition) de l’IRSI, ces 2 origines, certes différentes, engagent cependant la responsabilité de l’occupant. Un recours pourra être présenté pour le 2ème sinistre auprès de l’assureur de l’occupant du 2ème sinistre même si le montant des dommages est inférieur à 1 600 € HT.

Dans le cadre des sinistres répétitifs l’assureur exerce son recours :

Sur la base d’un rapport d’expertise commun.

Sur la base d’un rapport d’expertise commun.

En application du barème de répartition figurant en annexe 1 de la convention IRSI.

A l’aide d’une fiche de présentation de recours figurant en annexe 4 de la convention IRSI.

En produisant les justificatifs des règlements effectués pour les 2 sinistres.

Recours pour les sinistres de Tranche 2

Principe

Pour les sinistres de Tranche 2, l’assureur peut, après indemnisation, exercer un recours à l’encontre de l’assureur conventionnellement désigné en application du barème figurant en annexe 1.

Les indemnités versées au titre des dommages matériels et des frais afférents donnent droit à recours, vétusté déduite.

Pourquoi le recours est présenté hors valeur à neuf ?

La convention 3.1 du recueil de la FFA (Fédération Française des Assurances) prévoit que : « les sociétés qui interviennent en assurance de choses, renoncent à exercer un recours contre les assureurs de responsabilité et ce quelle que soit la catégorie de responsabilité civile concernée (RC exploitation, chef d’entreprise, commune, auto, chef de famille…) pour la Valeur À Neuf (VAN), les sommes versées forfaitairement au titre de la garantie Pertes Indirectes, les honoraires d’experts.

Un assureur gestionnaire reçoit le rapport d’expertise pour compte commun rédigé ainsi qu’il suit, pour son assuré copropriétaire occupant :

- Embellissements : 2 200 € TTC en valeur à neuf (VAN) – (vétusté 30%) 660 € = 1 540 € TTC

- PIP : 1 350 € TTC en valeur à neuf – (vétusté 25%) 337,50 € = 1 012,50 €

L’assureur gestionnaire règlera à son assuré : 2 200 € en VAN + 1 350 € en VAN = 3 550 €

Il effectuera son recours sur 1 540 € + 1 012,50 € = 2 252,50 € vétusté déduite.

Le recours s’exerce :

➡️ Sur la base du rapport d’expertise pour compte commun

➡️ En application du barème de répartition figurant en ANNEXE 1 de la convention IRSI

➡️ À l’aide de la fiche de présentation du recours figurant en ANNEXE 5 de la convention IRSI

Cas particuliers

Lorsqu’un sinistre est imputable à plusieurs responsables conventionnellement différents (causes multiples) :

- Les dommages sont appréciés dans leur globalité (une seule assiette)

- Le recours s’exerce à parts égales à l’égard des assureurs des responsables concernés et sans solidarité

La convention IRSI n’a pas admis le principe de la solidarité entre les assureurs responsables ce qui permet, lorsque cette solidarité s’applique de présenter son recours auprès d’un assureur responsable, à charge pour lui ensuite de récupérer la quote-part ou les quotes-parts auprès de l’autre ou des autres assureurs responsables.

Un dégât des eaux endommage l’appartement d’un assuré copropriétaire occupant. Ses dommages matériels et frais afférents ont été chiffrés par expertise pour compte commun de la façon suivante :

- Embellissements : 2 200 € TTC en VAN – (vétusté 30%) 660 € = 1 540 € TTC

- PIP : 1 350 € TTC en VAN – (vétusté 25%) 337,50 € = 1 012,50 €

- Frais de démolition – déblais : 600 €

L’expert a relevé que les dommages proviennent de 2 causes :

- Un engorgement d’une canalisation provoqué par l’introduction d’un objet dans l’appartement d’un voisin copropriétaire occupant assuré GAN : cause qui engage la responsabilité du copropriétaire occupant.

- Une fuite sur la canalisation collective des eaux usées : cause qui engage la responsabilité du syndicat des copropriétaires assuré par le contrat de la copropriété auprès de ALLIANZ

L’assureur gestionnaire règlera à son assuré : 2 200 € en VAN + 1 350 € en VAN + 600 € sur frais réels = 4 150 €.

Le recours à effectuer s’établit de la façon suivante : 1 540 € vétusté déduite + 1 012,50 € vétusté déduite + 600 € sur frais réel = 3 152,50 € dont :

- Recours de 1 576,25 € auprès de l’assureur GAN.

- Recours de 1 576,25 auprès de l’assureur ALLIANZ.

Recours pour les frais de recherche de fuite

Principe

Frais de recherche de fuite pris en charge par l’assureur gestionnaire

Les frais de recherche de fuite sont compris dans l’assiette servant à la détermination de la Tranche 1 ou 2 :

Les frais de recherche de fuite sont compris dans l’assiette servant à la détermination de la Tranche 1 ou 2 :

- Tranche 1 ➡️ abandon de recours

- Tranche 2 ➡️ recours

Frais de recherche de fuite pris en charge par un autre assureur que l’assureur gestionnaire

Il est considéré comme un assureur autre que l’assureur gestionnaire, l’assureur qui n’a pas d’assiette de dommages à faire valoir, c’est à dire qui a seulement une facture de recherche de fuite.

- Frais de recherche de fuite inférieur à 1 600 € HT ➡️ abandon de recours

- Frais de recherche de fuite supérieur à 1 600 € HT ➡️ recours possible à l’encontre de l’assureur du responsable conventionnel.

Le recours s’exerce :

✔️ Sur la base de la facture et des éléments relatifs à la cause et aux circonstances (rapport de recherche de fuite…)

✔️ En application du barème conventionnel figurant en ANNEXE 1 de la convention IRSI

Un locataire de copropriétaire est informé par son voisin de l’appartement situé à l’étage inférieur que de l’eau apparaît au plafond de sa cuisine. Il fait intervenir un plombier.

La cause provient d’une canalisation privative encastrée dans un coffrage. La canalisation est accessible par une trappe ce qui n’a pas nécessité de destruction du coffrage.

La facture de la recherche de fuite s’élève à 750 € comprenant :

- Les investigations pour 600 €

- La réparation de la canalisation pour 150 €

Il n’y a pas de dommages dans l’appartement du locataire, mais de l’eau s’est infiltrée dans l’appartement du voisin situé à l’étage inférieur.

Le locataire adresse la facture de recherche de fuite à son assureur personnel (MRH) qui l’indemnisera de 600 €.

Les 150 € de réparation ne font pas partie de la recherche de fuite et devront être pris en charge par le bailleur ou son assureur si le contrat PNO prévoit une extension sur la prise en charge des réparations des canalisations.

L’assureur du locataire est privé d’un recours malgré que la cause engage la responsabilité du bailleur de son assuré. En effet, il n’est pas assureur gestionnaire (pas de local sinistré) et la facture est inférieur à 1 600 €.

Un syndic fait intervenir un plombier afin de procéder à une recherche de fuite suite à un écoulement d’eau dans les parties communes de l’immeuble.

La recherche de fuite met en évidence que la cause provient d’une canalisation privative d’un copropriétaire.

La facture de recherche de fuite s’élève à 450 € et les dommages dans les parties communes à 1 500 €.

Si le syndic ne met pas la facture à la charge du copropriétaire, les dommages matériels s’élèvent à 1 950 € et relèvent donc de la Tranche 2. Ces dommages seront pris en charge par l’assureur de la copropriété pour le syndicat des copropriétaires.

L’assureur de la copropriété pourra effectuer un recours auprès de l’assureur du copropriétaire conventionnellement responsable.

Si le syndic met la facture à la charge du copropriétaire, ce dernier se fera régler par son assureur personnel.

Mais, dans ce cas les dommages matériels dans les parties communes d’un montant de 1 500 € relèvent de la Tranche 1 et donc sans possibilité de recours.

Recours pour les dommages immatériels consécutifs aux dommages matériels

Principe

Les dommages immatériels consécutifs aux dommages matériels peuvent faire l’objet d’un recours au premier € tant pour les sinistres de Tranche 1 que de Tranche 2.

Ces dommages ne sont pas intégrés dans l’assiette servant à la détermination de la Tranche, mais font l’objet d’une prise en charge par l’assureur gestionnaire dans la limite de son contrat.

En effet, à la suite d’un sinistre DDE ou Incendie, un assuré peut avoir des préjudices qui ne sont pas prévus dans les dommages matériels ou les frais afférents. Par exemple, perte d’usage de l’appartement, frais de relogement, garde meuble, perte d’exploitation…

Dès lors que ces frais sont justifiés et consécutifs à des dommages matériels, l’assureur gestionnaire vérifiera s’ils sont garantis au contrat et n’interviendra que dans la limite de ce que prévoit le contrat.

L’assureur pourra être amené à régler des dommages immatériels prévus au contrat mais qui n’ouvrent pas droit à recours : par exemple, privation de jouissance (impossibilité pour un locataire d’occuper partiellement ou totalement son logement), non prévu dans la liste des dommages immatériels ouvrant droit à son recours dans le cadre de l’IRSI.

Modalités de présentation des recours

Les dommages immatériels ouvrant droit à recours sont ceux limitativement énumérés en ANNEXE 2 de la convention IRSI :

✅ Frais de garde meuble

✅ Frais de relogement

✅ Perte d’usage des locaux

✅ Perte de loyers

✅ Frais d’huissier

✅ Frais de reconstitution d’archives

✅ Pertes d’exploitation

✅ Frais de gardiennage

✅ Honoraires de maîtrise d’œuvre

Le recours s’exerce, comme pour les dommages matériels et les frais afférents, en application du barème de répartition figurant en ANNEXE 1 de la convention IRSI.

Si le montant des dommages immatériels est :

- Inférieur à 5 000 € HT ➡️ le recours s’exerce sur la base du rapport d’expertise pour compte commun et du cas du barème retenu par l’expert

- Supérieur à 5 000 € HT ➡️ le recours s’exerce sur la base d’un rapport d’expertise amiable et contradictoire qui portera uniquement sur le chiffrage des dommages immatériels.

Un local commercial situé au rez de chausée d’un immuble en copropriété subit un dégât des eaux provenant de l’appartement situé au 1er étage : débordement d’appareil à effet d’eau.

Les dommages sont évalués par l’assureur gestionnaire du local sinistré, de la façon suivante :

- Contenu ➡️ 400 €

- Embellissements ➡️ 500 €

- PIP ➡️ 500 €

- Perte d’exploitation ➡️ 700 €

Les dommages matériels et frais afférents s’élèvent en HT à 400 + 500 + 500 = 1 400 € et relèvent donc de la Tranche 1. L’assureur règlera et renoncera à son recours pour ces dommages compris dans l’assiette.

Pour la perte d’exploitation, l’assureur vérifiera si ce poste de préjudice est garanti par le contrat, dans quelle limite et s’il fait partie des dommages immatériels ouvrant droit à recours :

- Si garanti, il devra faire procéder à une expertise pour compte commun pour pouvoir ensuite présenter son recours au premier €.

- Si non garanti, l’assureur gestionnaire n’interviendra pas pour ce poste de préjudice.