Pourquoi la convention IRSI a été modifiée ?

La convention IRSI, mise en place en juin 2018, visait à simplifier la gestion des sinistres, notamment les dégâts des eaux, en copropriété. Cependant, des problèmes d’application ont rapidement émergé, notamment en ce qui concerne la recherche de fuites, souvent source de litiges entre assureurs.

La version initiale manquait de clarté sur plusieurs aspects importants, comme qui devait organiser et financer ces recherches. Les assureurs des occupants étaient parfois confrontés à des difficultés pour intervenir sur des parties communes ou des logements qu’ils n’assuraient pas directement.

Objectif des révisions de 2020 : Les modifications entrées en vigueur au 1er juillet 2020 ont pour but de :

- Responsabiliser les différents acteurs (syndics, copropriétaires, assureurs)

- Simplifier et accélérer le traitement des sinistres

- Mettre en place des règles plus précises pour la recherche de fuites, afin d’éviter les conflits entre les assureurs d’occupants et d’immeubles.

Ainsi, la nouvelle version permet de définir plus clairement qui prend en charge quoi, en fonction de la nature du sinistre et de l’origine de la fuites, tout en instaurant des plafonds d’indemnisation et des seuils de recours.

Ce renforcement des règles vise à améliorer la transparence et la rapidité des indemnisations pour les assurés tout en réduisant les litiges entre les différentes parties prenantes.

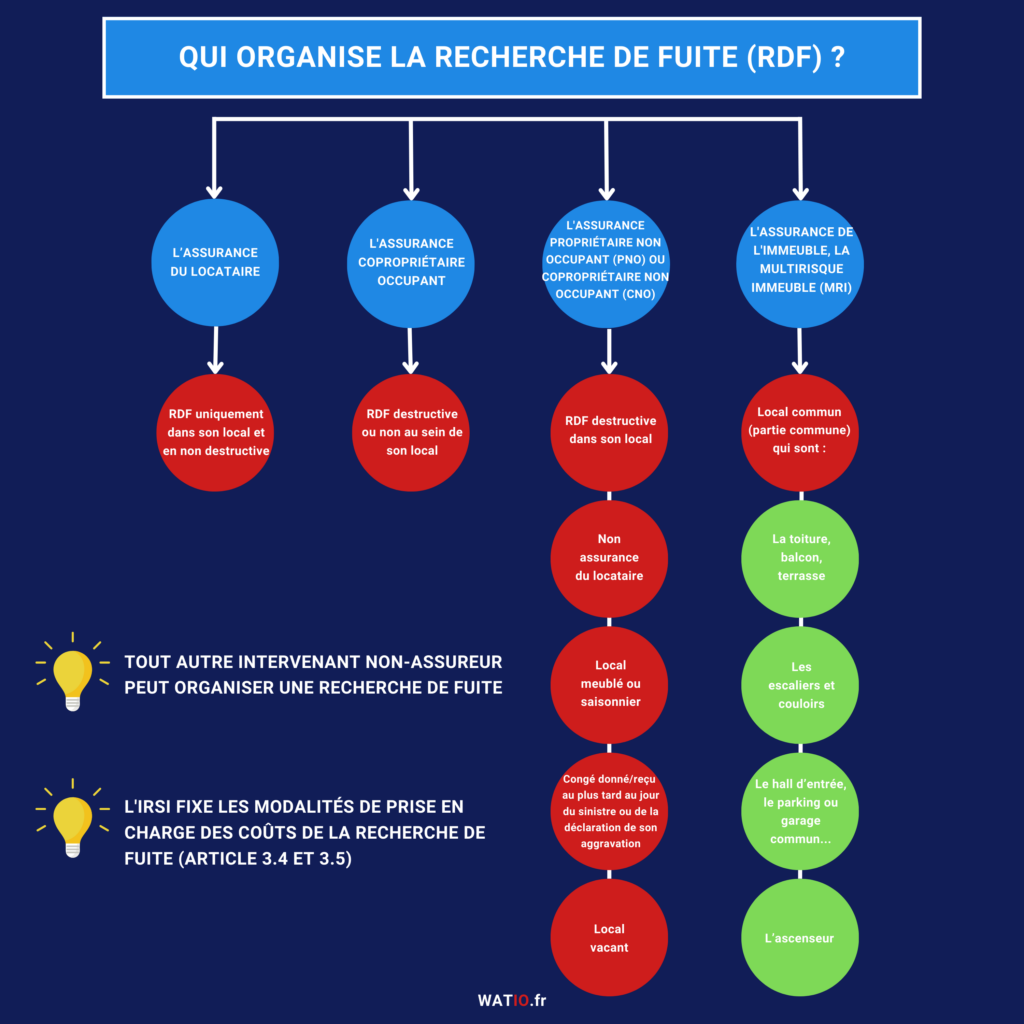

Encadrement de la recherche de fuites

L’une des évolutions majeures de la convention IRSI concerne la recherche de fuites, souvent source de confusion entre les parties prenantes. Désormais, les règles sont plus claires et encadrées.

- Nouvelle définition : La recherche de fuites inclut des investigations destructrices ou non, telles que des analyses visuelles, par caméra ou avec des colorants. Elle permet de localiser précisément l’origine d’un dégât des eaux, même si aucun dommage indemnisable n’est constaté.

- Frais garantis : Les frais de remise en état après la recherche de fuites sont toujours pris en charge, contrairement au passage en apparent, qui n’est plus indemnisé, sauf si une garantie spécifique est prévue dans le contrat d’assurance.

- Responsabilité partagée : La recherche de fuite organisée par le syndic sera désormais à la charge de l’assureur du copropriétaire lorsque la fuite est localisée dans son local privatif.

Ces nouvelles règles visent à simplifier la gestion des sinistres, à clarifier la responsabilité des parties et à éviter les conflits entre assureurs d’occupants et assureurs d’immeubles.

Nouvelles règles d’indemnisation

Les révisions de la convention IRSI apportent des précisions sur les règles d’indemnisation et la gestion des sinistres, notamment en ce qui concerne les frais liés à la recherche de fuites et à la prise en charge par les différents assureurs.

- Seuil de 1600 € HT : Pour les sinistres où le coût de la recherche de fuite est inférieur à 1600 € HT, aucun recours n’est possible entre les assureurs. Cela vise à simplifier les démarches pour les petits sinistres et à réduire les litiges.

- Hiérarchie des responsabilités : Si une responsabilité locative est identifiée lors de la recherche de fuite, c’est l’assurance du copropriétaire, qu’il soit occupant ou non (PNO), qui doit couvrir les frais engagés.

- Responsabilité des assureurs : Les sinistres impliquant des recherches de fuites plus coûteuses peuvent entraîner des recours, mais la convention précise que ces démarches sont encadrées pour éviter les conflits entre les assurances des occupants et celles de l’immeuble.

Ces nouvelles règles renforcent la responsabilité des assureurs et clarifient les prises en charge financières, facilitant ainsi une gestion plus fluide des sinistres en copropriété.

Impact pour les copropriétaires et syndics

Les révisions de la convention IRSI ont des conséquences directes pour les copropriétaires et les syndics, en particulier dans la gestion des sinistres et des recherches de fuites.

- Exemples pratiques : Un dégât des eaux survenu après le 1er juillet 2020 doit être géré selon les nouvelles règles. Si la fuite provient du local privatif, c’est l’assureur du copropriétaire qui est responsable de la prise en charge, même si le syndic a diligenté la recherche de fuite.

- Importance de l’assurance PNO : Pour les propriétaires non occupants (PNO), souscrire une assurance propriétaire non occupant est obligatoire depuis la loi Alur. Cette assurance est désormais cruciale, car elle couvre les frais liés à un sinistre même si le logement n’est pas occupé.

- Simplification des démarches : Les copropriétaires doivent être conscients des nouvelles règles d’indemnisation afin de réagir rapidement en cas de sinistre. Ils doivent également s’assurer que leur assurance est conforme aux dispositions de la convention.

Ces changements visent à faciliter la gestion des sinistres tout en clarifiant les responsabilités entre syndic, copropriétaires et assureurs.

Avantages et limites de la nouvelle convention IRSI

Les modifications apportées à la convention IRSI ont pour but de simplifier et clarifier les responsabilités en matière de sinistres en copropriété.

Avantages :

- Simplification des démarches pour les syndics et copropriétaires : La répartition des responsabilités est désormais plus claire, surtout concernant les recherches de fuites.

- Réduction des conflits entre les assureurs d’occupants et d’immeubles, grâce à des règles plus précises et une hiérarchisation des prises en charge.

Limites :

- Malgré les nouvelles règles, certains litiges subsistent, notamment concernant les coûts de recherche de fuites élevés, qui peuvent encore mener à des différends.

- La fin de l’indemnisation du passage en apparent peut également être vue comme une limite, car cette option ne sera plus couverte dans certains cas.

Ces ajustements apportent des améliorations substantielles, mais nécessitent une adaptation des copropriétaires et syndics pour en tirer pleinement profit et anticiper d’éventuels problèmes.